国际航空运输协会(IATA)发布了2025年1月的最新数据,显示全球航空货运市场持续增长。以货运吨公里(CTK)衡量的总需求同比增长3.2%,标志着连续第18个月的扩张。与此同时,可用货运吨公里(ACTK)增长了6.8%,显示出运力的显著增加。

尽管增长势头持续,但与2024年出现的两位数增长相比,增长速度有所放缓。此外,收益仍高于2024年1月的水平,尽管从12月下降了9.9%。货运载荷率也平均下降了1.5个百分点,突显出市场条件的变化。

国际航空运输协会总干事威利·沃尔什强调,尽管面临不断变化的挑战,航空货运行业展现出强大的韧性。虽然贸易扩张、燃油成本下降和电子商务量增加仍是积极因素,但特朗普政府下美国关税驱动的贸易政策可能带来的影响,仍为市场带来了一定的不确定性。然而,航空货运行业始终展现出在动态经济环境中适应的能力。

区域市场表现

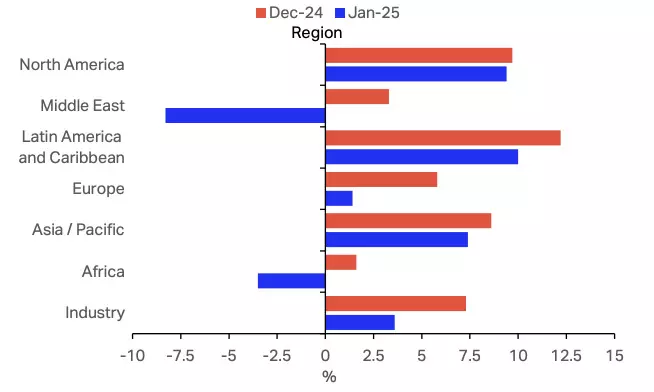

2025年1月,不同地区的市场表现差异显著。亚太地区继续保持强劲表现,航空货运需求增长7.5%,运力增长10.9%。北美航空公司也实现了健康增长,需求增长5.3%,运力增长7.5%。在欧洲,航空货运需求微升1.3%,而可用运力增长了3.5%。

拉丁美洲成为增长最快的地区,航空货运需求激增11.2%,运力增长10.6%。相比之下,中东航空公司面临最严重的下滑,需求下降8.4%,运力减少1.2%。非洲也遭遇挫折,需求下降3.4%,尽管运力增长了5.4%。

贸易航线发展

主要贸易航线表现不一。亚洲-北美贸易航线是全球供应链的关键通道,需求增长了6.1%,延续了连续15个月的增长势头。与此同时,欧洲-亚洲航线增长了3.2%,标志着连续23个月的扩张。北美-欧洲航线在主要航线中增长最强劲,达到9.7%,反映出强劲的大西洋两岸贸易。

然而,一些贸易航线出现了下滑。中东-欧洲航线收缩了7.3%,中东-亚洲航线下降了3.0%。非洲-亚洲航线的货运量下降最为显著,下降了26.1%,突显了该贸易领域的持续物流挑战。

经济趋势与未来展望

一些宏观经济因素继续影响航空货运市场。2024年12月,全球工业生产增长了2.6%,支持了对货运服务的稳定需求。此外,全球货物贸易增长了3.3%,标志着连续第九个月的扩张。

展望未来,航空货运行业仍处于转型期,贸易政策的变化、经济条件的演变和运力的波动将塑造未来的增长模式。行业利益相关者需要保持警惕,同时利用电子商务扩张和全球贸易韧性带来的机会,应对潜在的中断。